【盛・周刊】A股结构性行情依旧 关注6月官方制造业PMI

时间:2020-06-29 点击: 次 来源:不详 作者:佚名 - 小 + 大

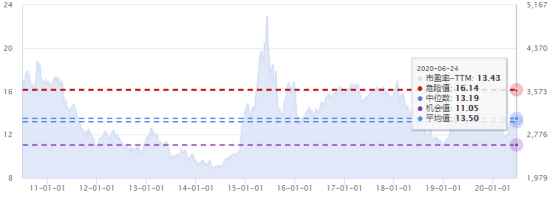

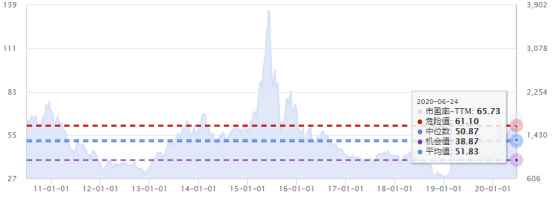

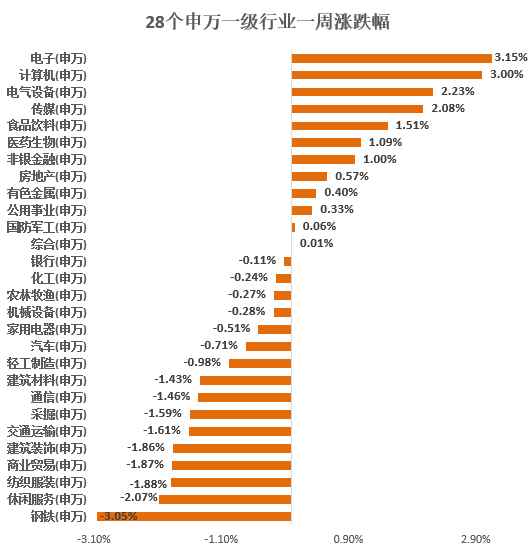

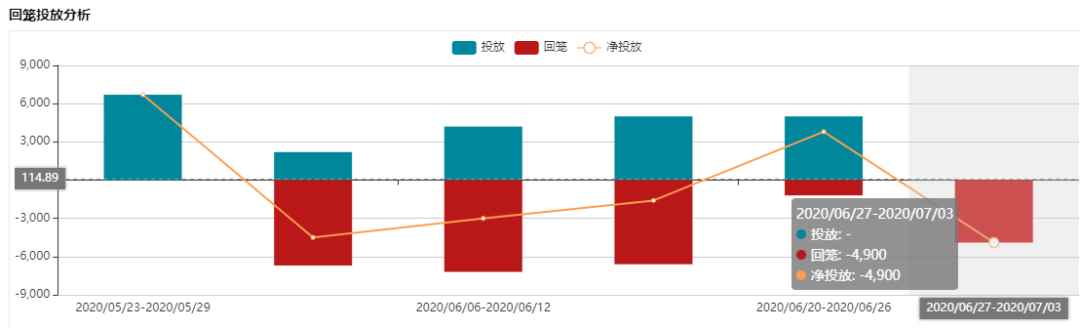

| 摘要速递? 股市:“端午节”前三个交易日A股结构行情依旧,上证综指在2950点之上及3000点之下窄幅震荡运行,热点盘中加速转换,电子、计算机、电气设备涨幅居前。 债市:特别国债资金投向扩至18个领域,下周续发行1700亿元;18日至24日,央行已连续五个工作日开展超千亿元逆回购操作,机构预计后续将继续常态化。 大事一览:6月30日,关注中国6月官方制造业PMI;7月1日,新三板精选层迎首批打新;7月份的解禁潮要来了,解禁总市值约4600亿元。 股市直通车  上证综指走势图  图表来源:Wind;2019.6.20-2020.6.24 创业板指走势图  图表来源:Wind;2019.6.11-2020.6.24 上证综指估值 (市盈率-TTM)  图表来源:Wind;截至2020.6.24 深证成指估值 (市盈率-TTM)  图表来源:Wind;截至2020.6.24 创业板指估值 (市盈率-TTM)  图表来源:Wind;截至2020.6.24 ?28个申万一级行业中,本周涨幅前三位分别为电子(3.15%)、计算机(3.00%)、电气设备(2.23%);本周涨幅后三位分别为钢铁(-3.05%)、休闲服务(-2.07%)、纺织服装(-1.88%)。  数据来源:Wind;2020.6.22―2020.6.24 股 市 点 评 内有北上资金继续大幅流入、罗素富时完成将A股纳入因子从17%提升至25%、央行未下调LPR等因素影响,外有外盘震荡盘升、纳指再创历史新高、美元再度大幅调整等因素影响, “端午节”前三个交易日A股结构行情依旧,上证综指在2950点之上及3000点之下窄幅震荡运行,热点盘中加速转换。最终,本周上证综指上涨0.40%,创业板指上涨2.72%。成交量方面,节前最后一个交易日两市总成交量较前一交易日减少3.90%,这表明小长假之前,多空交投活跃度降低,场外资金观望为主,场内资金机构则各自为战,市场情绪平稳,信心略显不足。 债市连连看 ●公开市场方面 6月23日、24日,央行净投放2000亿元、1800亿元,6月26日,央行无回购操作,当日有1200亿元逆回购到期,实现净回笼1200亿元。本周央行公开市场净投放3850亿元。其中,净投放5050亿元,净回笼1200亿元。  图表来源:Wind;截至2020.7.3 ●货币市场方面 6月24日,R001加权平均利率为1.4908%,较上周跌69.1个基点;R007加权平均利率为2.3867%,较上周涨21.51个基点;R014加权平均利率为3.1151%,较上周涨34.65个基点。 银行间资金面七日回购  图表来源:Wind;2017.6.1―2020.6.24 ●利率品种 本期银行间国债收益率不同期限多数下跌,各期限品种平均跌0.85bp。其中,0.5年期品种下跌1.22bp,1年期品种上涨2.92bp,10年期品种下跌1.38bp。 十年国债利率  图表来源:Wind;2017.6.1――2020.6.24 债 市 点 评 ?央行连续五工作日逆回购操作 机构称后续或常态化 18日至24日,央行已连续五个工作日开展超千亿元逆回购操作。华泰证券表示,预计后续逆回购操作将继续常态化。考虑到下半年国债、地方债等供给量较大,预计未来一段时间逆回购操作会较为频繁。 ?特别国债资金投向扩至18个领域 下周续发行1700亿元 抗疫特别国债发行计划紧锣密鼓敲定,6月23日,财政部决定下周第一次续发1700亿元抗疫特别国债。同时,1万亿元抗疫特别国债资金投向扩大至18个领域。据财政部介绍,续发行抗疫特别国债的起息日、兑付安排、票面利率、交易及托管方式等与之前发行的同期国债相同。 ?现券期货超跌反弹 心态修复仍需时日 香港万得通讯社报道,现券期货超跌反弹,国债期货大幅收涨,10年期主力合约涨0.33%,5年期主力合约涨0.43%;银行间现券收益率大幅下行,6月23日五年国开债收益率下行8-10bp;银行间资金面持续向宽,隔夜回购利率下行逾40bp至1.5%附近。交易员表示,债市回暖力度虽较强,主要是之前调整幅度较大,空头一旦集中回补,加之降准预期助推,就会导致短期波动较大。 期汇资讯圈 ●三组期指震荡上行 因端午节假本周三组期指在三个交易日内呈现震荡上行态势,当月合约贴水结构逾1%,2*IH/IC2007合约比值收敛情况有所好转,扩大104个基点至1.0149。现货指数亦呈现上行态势,行业板块中酿酒、医疗和券商板块涨幅居前。 沪深300指数期货  图表来源:Wind;2020.3.6-2020.6.24 中证500指数期货  图表来源:Wind;2020.3.16-2020.6.24 上证50指数期货  图表来源:Wind;2020.3.6-2020.6.24 ●?美元依旧受欢迎?英镑兑美元连续第三周下跌 随着美国新冠病例激增,风险意愿下降,本周美元指数依旧受欢迎。在美元走强的背景下,非美货币涨跌不一。欧元兑美元继续低位徘徊,缺乏反弹上行动能;英镑兑美元连续第三周下跌;美元兑日元本周累计上涨0.33%,为三周来首次单周上涨。 美元指数  图表来源:Wind;2020.4.1-2020.6.27 黄金指数  图表来源:Wind;2020.4.2-2020.6.24 海外要闻汇 ●?美三大股指均下跌 在美联储资产负债表连续两周下跌之后,美股就开始显得特别不稳定,经过几天的大幅下跌,6月份的所有涨幅都蒸发了。本周整体来看,标普500、纳斯达克指数、道琼斯指数跌幅分别为2.86%、1.90%、3.31%。  数据来源:Wind;2020.6.22―2020.6.26 标普500指数(.INX)  图表来源:Wind;2020.2.6-2020.6.26 纳斯达克综合指数(.IXIC)  图表来源:Wind;2019.10.23-2020.6.26 数据观察站 ●北向南向资金持续流入 统计数据显示,北向资金本周合计净流入47.91亿元,其中沪股通净流入47.21亿元,深股通净流入0.69亿元。南向资金本周合计净流入7.1亿元,其中沪市港股通净流出0.79亿元,深市港股通净流入7.89亿元。   (单位:亿元,CNY) 注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;分别截至2020.6.24,2020.6.22 ●两融数据 6月23日,融资余额11155.91亿元,融券余额312.99亿元,融资融券余额11468.91亿元。  图表来源:Wind;截至2020.6.23 财经风向标 ●6月29日? 在审企业申请创业板注册制IPO截止日 按照《关于创业板试点注册制相关审核工作衔接安排的通知》要求,2020年6月15日至2020年6月29日(10个工作日),深交所仅接收中国证监会创业板首次公开发行股票在审企业提交的相关申请。2020年6月30日起,深交所开始接收新申报企业提交的相关申请。如果这些存量企业在6月30日前还未完成申报,则将被视作新申报企业,需满足创业板上市负面清单的要求。 ●6月30日? 关注中国6月官方制造业PMI 5月31日国家统计局服务业调查中心和中国物流与采购联合会发布人中国5月采购经理指数(PMI)为50.6%,连续三个月位于荣枯线以上,整体看制造业复苏态势延续。但其中的PMI新出口订单仍然低迷,华泰期货预计短期内我国出口有可能持续处于负增长状态,因此6月PMI新出口订单指标值得关注。 ●7月1日? 新三板精选层迎首批打新 7月1日,新三板精选层迎首批打新,有2家公司将于当日正式进行网上网下申购。此外,还有多家企业已正式启动股票公开发行承销工作。 ●7月将迎市值约4600亿元的解禁潮 7月份的解禁潮要来了,解禁总市值约4600亿元,科创板解禁市值达到1700亿元左右,占当月解禁总额比例接近四成。 ●港股因香港回归纪念日休市一天 7月1日(星期三)为香港特别行政区成立纪念日,香港交易所旗下香港市场7月1日休市,同时不提供港股通服务。7月2日(星期四)起均恢复正常。 ●7月2日 美联储公布6月货币政策会议纪要 北京时间6月11日凌晨,美联储公布了6月份货币政策声明。这份声明显示,美国联邦公开市场委员会(FOMC)在此次会议上决定将其基准利率维持在0%至0.25%不变。而7月2日即将公布的是这场货币政策决策过程中的重点讨论内容,便于投资者更深入理解利率等决议的形成过程。 ●7月3日? 美国股市因独立日休市一天 在美国,每年7月4日为独立日,以纪念1776年7月4日大陆会议在费城正式通过《独立宣言》。因为今年独立日当天为星期六,故提前一天,7月3日(周五)美国金融市场休市一天。  海量资讯、精准解读,尽在新浪财经APP 海量资讯、精准解读,尽在新浪财经APP

|